Ломбардын хүүг “хазаарлая”

Санхүүгийн зах зээлд ажилладаг зарим мэргэжилтэн ломбардын хүүгийн дээд хязгаар тогтоох санал гаргах болов. Овоо босгоогүй бол шаазгай юунд суух вэ гэсэн үг бий. Ийм санал гаргах болсон нь С.Эрдэнэ тэргүүтэй УИХ-ын гишүүд банкны зээлийн хүүд дээд хязгаар тогтоох хуулийн төсөл боловсруулсантай холбоотой. Тодруулбал, тэд Зээлийн хүүгийн дээд хязгаар тогтоох болон мөнгө хүүлэлттэй тэмцэх тухай хуулийн төсөл боловсруулж УИХ-д өргөн мэдүүлээд буй. Банк, санхүүгийн салбарынхан хүчтэй эсэргүүцэж буй учраас энэ хуулийн төслийг хэлэлцэлгүй хойш тавьсаар байна.

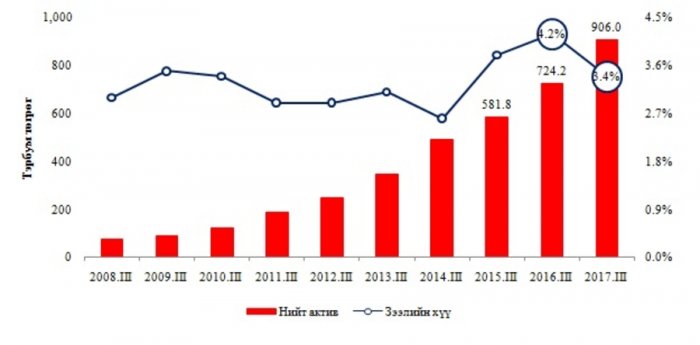

Арилжааны банкуудын зээлийн хүүгийн дундаж жилийн 17-18, банк санхүүгийн байгууллагынх 34-36 хувьд хүрсэн. Энэ бол 10 жилийн өмнөхөөс бараг хоёр дахин буурсан үзүүлэлт. Гэвч иргэд, аж ахуйн нэгжүүд “Зээлийн хүү өндөр байна” гэсэн гомдол санал байнга тавьсаар өдий хүрэв. Харин санхүүгийн салбарынхан “Эдийн засгийн нөхцөл зээлийн хүүг дорвитой бууруулах боломж олгохгүй байна” гэж тайлбарладаг. Энэ бол үгүйсгэж болохгүй бодит шалтгаан мөн. Арилжааны банкны удирдлага “Зээлийн хүүгийн дээд хязгаарыг хүчээр тогтоовол эдийн засгаа хорлоно” гэж удаа дараа мэдэгдэл хийснийг хэвлэлийн хуудаснаас харж болно.

Бизнесийн зээлийн жилийн хүү дунджаар 24 хувь байгаа. Эдийн засгийн өсөлт нь тогтвортой, өндөр хөгжилтэй бусад орныхтой харьцуулахад Монголд зээлийн хүү өндөр байгаа нь үнэн. Зээлдэгчид өндөр хөгжилтэй орнуудынхтай харьцуулан “Монголын банкууд өндөр хүүтэй зээл олгож, мөнгө хүүлдэг” хэмээн буруутгана. Ийм л гомдол саналд үндэслэж, дээрх хуулийн төслийг боловсруулсан хэрэг. Гэвч манай эдийн засгийн байгаа царай иймээс хойш яалтай билээ.

...Будаач будаач гэхээр сахалаа будав гэсэн үг бий. Ломбардны хүүд дээд хязгаар тогтооё гэхээр банк, банк бус санхүүгийн байгууллагын түвшинд авчрах ёстой гэж “дүвчигнэж” болохгүй. Манай улстөрчид санаатай, санаандгүйгээр туйлшрах нь түгээмэл учраас ийн болгоомжлуулж байна...

Мөнгө хүүлэх гэж ямар ойлголт вэ? Аж ахуйн нэгж, байгууллага, иргэн гэх зэрэг хуулийн этгээдүүд хугацаа, хүү, эргүүлэн төлөх нөхцөлөө хоорондоо тохиролцоод, харилцан зөвшөөрсний үндсэн дээр хууль, журмын дагуу гэрээ байгуулан зээл олгохыг мөнгө хүүлэлт гэж нэрлэхгүй аж. Харин хэн нэгнээс хямд нөхцөлтэй зээл аваад, түүнийгээ цааш өндөр хүүтэй хадгалах, бусад зээлэхийг мөнгө хүүлэх гэж онолын үүднээс нэрлэдэг гэнэ. Манай УИХ-ын гишүүд Жижиг, дунд үйлдвэрийг хөгжүүлэх сангаас хөнгөлөлттэй зээл аваад, түүнийгээ банк бус санхүүгийн байгууллагаар дамжуулан, өндөр хүүтэй зээлсэн тохиолдол гарав. Тодруулбал, Жижиг, дунд үйлдвэрийг хөгжүүлэх сангаас жилийн гурван хувийн хүүтэй зээл аваад, түүнийгээ 10 дахин өндөр хүүтэй дамжуулан зээлж, ашиг олсон. Мөнгө хүүлэлт гэсэн нэр томьёог бүрэн тайлбарлах бодит жишээ энэ юм.

Тэгэхээр зээлийн хүү өндөр байгааг мөнгө хүүлэлттэй холбож ойлгох нь гажуудал. Харин санхүүгийн хэрэгцээг нь далимдуулан, өндөр хүү тулгаж зээл олгохыг зогсоох нь зүйд нийцнэ. Монголын нөхцөлд ломбардууд, иргэний жур маар зээл олгодог хүмүүс өндөр хүү тулгах нь бий. Бэлэн мөнгө хуримтлуулсан хүмүүс санхүүгийн хэрэгцээ тулгарсан нэгэндээ өндөр хүүтэй “өдрийн зээл” олгох явдал нэг хэсэг газар авсан. Одоо ч мэр сэр ийм тохиолдол гарсаар байна. Өдрийн 10 хувийн хүүтэй зээл олгох дэндүү “шуналтай” явдал. Богино хугацаатай, бага хэмжээтэй учраас бусдад санхүүгийн дарамт үүсгэхгүй гэж толгойг нь илж болохгүй.

Манай ломбардууд сарын 8-10 хувийн хүүтэй зээл олгож байна. Тэгэхээр тэд жилийн 100-120 хувийн хүүтэй зээл олгодог гэсэн үг. Энэ бол маш өндөр хүү. Тиймээс арилжааны банкууд, банк бус санхүүгийн байгууллагуудын хүүд дээд хязгаар тогтооно гэж хэрүүл тэмцэл үүсгэж байхын оронд бодлогоо ломбард, иргэний зээл рүү чиглүүлбэл яасан юм бэ. Банк, банк бус санхүүгийн байгууллагуудын зээлийн хүү зах зээлийнхээ жамаар тогтож буй. Эдийн засгийн нөхцөлөөс бүрэн хамаарч, өсөж, буурч байгаа. Харин ломбард, иргэний зээл үзэмжээс ихээхэн хамаарна. Иймээс зохистой хязгаарыг нь тогтоох нь зөв.

Банк, банк бус санхүүгийн байгууллага бол санхүүгийн тодорхой шалгуур хангаж, төрийн хяналт дор ажилладаг. Өөрөөр хэлбэл, зохицуулалттай байгууллага. Арилжааны банкууд Төвбанкны хатуу хяналт дор ажиллана. Банк бус санхүүгийн байгууллагуудыг Санхүүгийн зохицуулах хороо хянадаг. Харин ломбардууд бол орон нутгийн засаг захиргаанаас зөвшөөрөл аваад, дураараа үйл ажиллагаа эрхэлдэг. Улаанбаатарт 5000 ломбард үйл ажиллагаа явуулдаг гэсэн статистик бий. Маш олон ломбард бөөр, бөөрөө нийлүүлэн орших гудамж Улаанбаатарт хэд хэд байдаг. “Ломбардын гудамж” олширсон нь иргэдийн богино хугацаатай санхүүгийн хэрэгцээ өндөр байгаагийн илэрхийлэл юм. Мөнгөний хэрэгцээндээ шахагдан өндөр хүүтэй зээл авч буй иргэд нэг талаар “хохирогч”. Ломбарднаас орлого багатай иргэд л зээл авдаг нь дамжиггүй. Зээлийн хүүд зохимжтой дээд хязгаар тогтоох нь иргэдийн нуруунаас бага боловч ачаа гарцаагүй хөнгөлнө.

Будаач будаач гэхээр сахалаа будав гэсэн үг бий. Ломбардны хүүд дээд хязгаар тогтооё гэхээр банк, банк бус санхүүгийн байгууллагын түвшинд авчрах ёстой гэж “дүвчигнэж” болохгүй. Манай улстөрчид санаатай, санаандгүйгээр туйлшрах нь түгээмэл учраас ийн бол гоомжлуулж байна. Өндөр хөгжилтэй орнууд ломбардын хүүдээ дээд хязгаар тогтоосон байдаг гэнэ лээ. Зээлийн хүүд нь дээд хязгаар тогтоосон туршлага байгаа аж. Тэгэхээр хязгаар тогтоож болно гэсэн үг. Гэхдээ хүүгийн дээд хязгаарыг нь хэдэн хувиар тогтоовол зохимжтой вэ гэх мэтээр сайтар судлах шаардлагатай. Судалгаа, тооцоо сайтай шийдвэр амьдралд хэрэгждэг. Харин хөнгөн хуумгай хандвал бас л хэрүүл тэмцэл өдөөгөөд, өөх ч, булчирхай ч биш болоод дуусна. Санхүүгийн зах зээлийн мэргэжилтнүүдийн саналыг харгалзан, эрх бүхий байгууллагууд ломбардын хүүгийн дээд хязгаар тогтоох судалгаа хийгээсэй.

Т.Энхбат

Эх сурвалж: Өнөөдөр сонин