Банк санхүүгийн системийн шинэчлэлийг түргэтгэе

Шинэ Засгийн газрын ирэх дөрвөн жилд хэрэгжүүлэх мөрийн хөтөлбөрт банк, санхүүгийн системийн шинэчлэлийг гүнзгийрүүлж, банкны эздийн монополийг задалж, зээлийн хүүг сарын нэг хувьд хүргэх шат дараатай арга хэмжээ авахаар заасан билээ. Хөтөлбөрийн энэхүү арга хэмжээний хэрэгжилтээс, улсын хөгжил дэвшил иргэдийн амьдрал ядуурал гадаад дотоод өр буруулахад нөлөөлөхөөс гадна санхүүгийн олон хөшүүрэгт татвар, шимтгэл даатгал, сан хөмрөг шинэ өөрчлөлт гарна.

Монгол Улс эртнээс өнөөг хүртэл мөнгөн хөрөнгийн хуримтлалгүй болох нь хүн бүрд ойлгомжтой. Харин хүн амд ногдох газар нутаг, түүний баялаг малын тоо толгойгоор дэлхийд гайхагдана. Энэхүү гайхамшгийг зохистой бүтээн байгуулалтаар ашиглан хуримтлал бий болгож улсаа хөгжүүлэхэд төр засгийн бодлого-зохицуулалт зайлшгүй болохыг өнгөрсөн 30 жилийн үйл ажиллагаа нотолж байна.

Богд хаант Монгол Улс, цагдаагийн хяналттайгаар газрын баялгаа ашиглаж байлаа. 1990 он гэхэд Монгол Улсын үндсэн фонд 33 тэрбум (малгүйгээр) үндэсний орлого байнгын өсөлтгэй үйлдвэржсэн улс орныг бид хүлээж авсан билээ. Гэвч төрийн өмч давамгайлсан нийгмийг зах зээлийн эдийн засагт шилжүүлэхэд тохирсон төр засгийн бодлого зохицуулалтыг банк санхүүгийн системд сонгож хэрэгжүүлээгүй юм. Ардчилсан тогтолцооны энэхүү 30 жилд Монголын банк санхүүгийн системд зах зээлийг эрэлт нийлүүлэлтээр зохицуулна. Хөндлөнгийн оролцоо хэрэггүй гэсэн үл үзэгчийн онол баримтлан өерсдөө баяжиж Монголд шинээр төрсөн капиталистуудтай хийх тэмцэл өрнөөд байна. Шударга ёсны төлөөх энэхүү тэмцэл ч хугацаа өрнөх болно. Аливаа улсын банк тусгай хамгаалалтад хадгаламж зээл-тооцоо, судалгаа-хяналт хариуцсан үйл ажиллагаа эхэлж бүртгэл-тайланг өдөртөө үйлддэг мэргэжлийн өвөрмөц байгууллага билээ. Улсын банканд 1989 онд үл таних залуус олноор холхилдож юу болоод байгааг нөхдөөс лавлахад Рейторс олон улсын системтэй холбогдож арбитражийн гүйлгээ хийх, цагийн зөрүүгийн улмаас өдөр шөнөгүй ажиллаж валютын үлэмж ашиг олж байгаагаар тайлбарлаж байв. Гэтэл бидний дадлага-туршлага багатайг ашиглан эхлээд өгөөш өгч баярлуулж байснаа 1990 онд дахин нөхөгдөх боломжгүйгээр 1.3 сая ам долларын алдагдал хүлээж мөн Засгийн газрын шийдвэрээр Лондон дахь алтны захын Б.Аренд гурав орчим тонн алтаа байршуулснаар улсын банк-мөнгөн болон эрсдэлийн хуримтлалаар хоосорсон байв.

Энэ талаарх бодит мэдээллийг Улсын банкны нэгдүгээр орлогч дарга агсан Д.Данзан олон нийтэд хүргэж арга хэмжээ авахыг хүссэн боловч УИХ-д гишүүнээр дэвшүүлж цайруулсан билээ. Д.Данзан олон улсын банканд олон жил ажилласан. Монгол Улсад валют ашигтайгаар байршуулах, төсөл хөтөлбөр, гэрээ хэлэлцээр байгуулж хэрэгжүүлэх гадаад дотоодын хөрөнгө-оруулалт санхүүжилт тооцооллоор онцгой ур чадвар эзэмшсэн ховорхон мэргэжилтний нэг байлаа. Улсын банкны бүтцэд 1990 оны эхээр дэлхийн улс орны жишиг банкны хойр шатлалтай системийг хэрэгжүүлэх шаардлагатай тулгарав Улсын банкны голлох мэргэжилтнүүд банкны бүтцийн өөрчлөлт, банкны тухай хуулийн төсөл боловсруулахаар ажиллав.

Бидний судалгаагаар Монгол улсад хөрөнгө оруулалт, жижиг дунд бизнес үүсгэх, гадаад худалдаа, хуримтлал, зээл тооцоо эрхэлсэн нутаг дэвсгэрийг бүхэлд хамарч үйлчлэх арилжааны гурван банк үүсгэн байгуулах нь зохистой байв. Засгийн газрын 1990 оны 71-72дугаар тогтоолоор ХХБанк, ХОТШБанк, үүсгэн байгуулж, улсын банкны бүтцийн өөрчлөлт хийгдсэн юм. Үйл ажиллагааны нөгөө хэсгээр Ардын банкийг үүсгэн байгуулж Монголын банкны шинэ бүтэц бүрэлдэв. Улсын банкны 1990-оны тайлангаар шилжих рублиэр тооцоолсон 47 орчим тэрбум төгрөгийн өглөг 2.4 тэрбум төгрөгийн урт хугацаатай 6.0 тэрбум гөгрөгийн богино зээлийн өрийн үлдэгдэлтэй байв.

Урт хугацаатай зээл өөрийн сангийн эх үүсвэрт хаагдах боломжтой богино урт хугацаатай зээлийн төлөгдөх хугацаа болоогүй үлдэгдлийг хэрхэн шийдвэрлэсэн банкны үйл ажиллагааны ил тод байдал энэ үеэс алдагдсан болно. Шинээр үүсгэн байгуулсан ХХБанк, ХОТШБанк, Ард банкны аль алинд давуу тал байсан бөгөөд ХХБ-д валютын данс тооцоо бүхий харилцагч ХОТШ банканд Экспорт эрхэлдэг “Эрдэнэт үйддвэр” голлох импортлогч нефть, хангамжийн баазууд, “Ард” банканд иргэдийн хадгаламж төвлөрч байв. Эдийн засагч Г.Янсанжав \Др\ Үйлдвэрийн хувь нийлүүлсний банк үүсгэн байгуулж, тэдгээрийн хуримтлалаар дүрмийн сан бүрдүүлэх, өөрсдөө үйлчлэх хамгмйн зөв хувилбарыг санаачилсан.

Үйлдвэр аж ахуйн газар тэдгээрийн толгойлох нэгдлүүдэд үйлдвэр хөгжүүлэх урамшууллын сангуудад үлэмж хэмжээний мөнгөн хөрөнгөтэй байв. Үйлдвэрийн хувь нийлүүлсэн банкийг өнөөг хүртлэх ажиллуулсан бол ноос нэхмэл-сүлжмэл оёдол, арьс шир, савхин эдлэл, мах боловсруулах уламжлал технологийг хадгалах боломжгой байлаа. Цаашид хөрөнгө оруулалт төсөл хөтөлбөр арга хэмжээ дагнасан арилжааны банк ажиллуулж болох юм.

Улсын бага хурлаар батлагдсан Банкны тухай орчуулгын хуулийг шинээр үүсгэсэн банкуудад тулгаж хэрэгжүүлсэн. Орчуулгын хууль нь алсын бодлого баримжаагүй бусад хууль хоорондын уялдаа дутмаг байв. Монголбанк 1996 оныг хүртэл иргэдийн төгрөгийн хадгаламжид банкнаас төлөх хүүний доод хэмжээг сарын 5-7 хувиар тогтоон мөрдүүлэн хүү өсгөж амар хялбараар олон банк байгуулж болох мөнгө саах шуналд тэдгээрийг турхирч, өнөөгийн зээлийн хүү өндөр байгаа нь ийм эхлэлтэй. Ардын банканд төвлөрсөн иргэдийн хадгаламжийг сааруулж эхэн үедээ тун амжилттай ажиллаж шинээр барилга барих, банкны үйлчилгээг хамгийн алслагдсан цэгт хүргэдэг уламжлалыг алдагдуулж банкийг дампууруулахад хүргэв. Мэдээж хадгаламжид өндөр хүү төлөхөөр амласан аж ахуйн банканд хадгаламж татсан иргэдийг буруутгах бус банкны бодлогын алдааг засах ёстой. Нөгөө талаар Монголбанк арилжааны банкуудад олгож буй түр хугацааны зээлийн хүүг өсгөх, улмаар дүрмийн сан нэмэгдүүлэх (актив) үүрэг чиглэл өгч биелэлтийг хангахыг шаарддаг. Нэгэнт улс болон аж ахуйн нэгж, иргэдэд банк тэтгэх мөнгөн хуримтлал байхгүй нь нотлогдсоор байхад ийм үүрэг өгөхөөр авлига хээл хахуулийн асуудал үүсгэж байлаа.

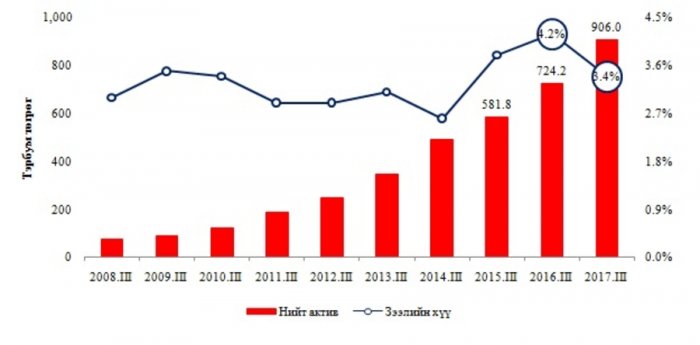

“Оюутолгой төсөл ид яригдаж эхлэхэд Хөдөлмөрийн баатар Ш.Отгонбилэгтэд -Та туршлагатайн хувьд нөөцийн ил хэсгийн ашиглалтыг хариуцаж, далд хэсэгт гаднын туслалцаа хүсвэл ямар вэ? гэж ХОТШБ-ны хэтийн зорилгоор ярилцахад “Манай төр засаг дэмжвэл хэрэгжүүлж болно” гэв.“Эрдэнэт үйлдвэр”-ийн захирлын өрөөний үүд хаалга эвдэж тамга тэмдэг олзолсноор данс хааж, гадаад төлбөр тооцоо цэгцлэж байсан зориулалтын ХОТШБ-ийг дампууруулж ХОСанхүүжүүлэлтээр мэргэшсэн ур чадвар бүх ажилтныг ажилгүй болгов. Ийм нөхцөлд үүсгэхийг бид урьдчилан анзаарч Голомт банкийг үүсгэн байгуулахад дүрмийн сан”-д 1.2 сая ам долларын туслалцаа үзүүлж ХОТШБ-ний гүйцэтгэх захирлыг тус банканд зөвлөхөөр ажиллаж үүсгэн байгуулалцсан билээ. Голомт банкийг хамтран ажиллана гэдэгт итгэж байсан боловч ХОТШ банкийг дампууруулахыг сонгосон юм. Тухайн үеийн парламентын Засгийн газар тогтворгүйжихын хэрээр банкны бүтцийн өөрчлөлт Ардын банкийг хадгаламж, сэргээн босголтын банк болгосноор “Ардын банк" Сэргээн босголтын банкыг дампууруулж орхив. Ийм өөрчлөлтийг хуулийн дагуу бус өөрсдийн эрх ашиг саналаа хэрэгжүүлэхийн тулд “чихээ” огтолж наймаачлах банканд байгаагүй идэвхтэй шинэ мэргэжилтэн төрөв. Монголбанк өнгөрсөн 30 жилд арилжааны 32 банк үүсгэн байгуулах зөвшөөрөл олгож түүний 56 хувь буюу 20 банк татан буугдаж дампуурсан бөгөөд одоо арилжааны 12 банк ажиллаж байна. Мөнгөн хөрөнгийн хуримтлалгүй нөхцөлд, төр засаг өөрийн бодлого зохицуулалтаар банк санхүүд нөлөөлж, бүтээн байгуулалтаар хуримтлал бий болгох өнгөрсөн ба өнөө үеийн хоёр баримт дурдахад:

Нэгд, Улсын банкны урт хугацаатай зээлийн сан 1970 он гэхэд 169.0 сая төгрөг ХАА-н нэгдлүүдэд урт хугацаатай зээл олгодог байв. БНМАУ-ын Сайд нарын зөвлөлийн шийдвэрээр (1980 он) уг санг чөлөөт хөрөнгөөр (хадгаламж, даатгал, банкны ашиг, бусад) нэмэгдүүлэхээр тогтоож, улс ардын аж ахуйн болон аж үйлдвэрийн салбаруудын хөрөнгө оруулалтын үр ашгийн нормативт коэффициент үндэслэн жилийн хоёр хувийн хүүтэй урт хугацаатай зээл олгохыг Улсын банк, Сангийн яаманд үүрэг болгосон. Тэгвэл уг сан 10 жилийн дараа 1990 он гэхэд 2.4 тэрбум төгрөгт хүрч Монгол Улсын дотоод хөрөнгө оруулалтын 25 хувь 500 сая төгрөгийн урт хугацаатай зээл олгож байлаа. Энэхүү санг хэвээр хадгалсан бол өсөлтийг хамгийн багаар тооцоход жилд 1.0-2.0 тэрбум төгрөгийн хөрөнгө оруулалтын санхүүжилт хийх боломжтой МҮХАҮТ-ын ерөнхийлөгч О.Амартүвшин Монголбанк экспортыг мөнгөжүүлэх улмаар эдийн засгийг эрчимжүүлэх тийрэлт буюу үсрэнгүй хөгжилд хүргэх загварыг санал болгосон. Энэхүү загварыг, урт хугацааны хөгжлийн үзэл баримтлал, Банкны тухай хуульд нийцүүлэн хэрэгжүүлэх бүрэн боломжтой. Өнгөрсөн жилүүдийн таван жилийн төлөвлөлтүүд бол хөгжлийн тийрэлт буюу үсрэлт байсан бөгөөд олон улсад ч хэрэгжүүлдэг хөгжлийн бодит загвар билээ.

Хоёрт, О.Чулуунбат-Монгол-банкны ерөнхийлөгчөөр ажиллахдаа бодит секторыг дэмжиж “Алт” хөтөлбөрийг хэрэгжүүлэхэд үнэтэй хувь нэмэр оруулж Монголбанкийг мөнгөн хөрөнгийг хуримтлалтай болгосон билээ. Засгийн газрын 1991 оны 304 дүгээр тогтоолоор “Алт” хөтөлбөрийг Засгийн газрын төсөл болгон хэрэгжүүлэхийг шийдвэрлэсэн.

Монгол Улсад гадаад дотоодын хамтарсан хөрөнгө оруулалттай аж ахуйн зургаан нэгж 1991 онд ажиллаж жилд тонн хүрэхгүй алт олборлож банканд тушаадаг байлаа. ХОТШ банкны “Түлш эрчим салбарт “Алт" хөтөлбөрийг хариуцуулж 1992 онд дотоод эх үүсвэрээр 2.0 тэрбум төгрөгийн хуримтлал бүрдүүлж хөтөлбөрийг эхлүүлэв. Жилийн гурван хувийн хүүтэй буцаан төлөх хугацааны хувьд олборлолтын орлогоос тодорхой хувиар эхний ээлжид банкнаас авсан зээлийн төлбөр гүйцэтгэх журамтай. Энэ журам сүүлдээ өдөрт үнээгээ гурав саах голчлол авсан юм.

Өөрөөр хэлбэл, аль нэг аж ахуйн нэгж зээл төлөхөд тэр хэмжээгээр нөгөө аж ахуйн нэгжид сэлгүүлж зээл олгодог байлаа. “Алт” хөтөлбөр хэрэгжүүлсэн үр дүнг 2005 оноор авч үзвэл 133 аж ахуйн нэгж оролцож алтны үнэ чөлөөлөгдсөнөөр Монголбанканд 15.2 тн алт тушааж валютын нөөцийг үлэмж өсгөв. “Алт” хөтөлбөрт оролцсон дээрх 133 аж ахуйн нэгжийн зээл тооцоо, харилцах дансыг 8-10 жил хянаж хамтран ажиллаж байсны хувьд Монголын баялгийг хамсан 30 гэр бүл эндээс төрөөгүйг хариуцлагатайгаар мэдэгдэж байна. Олборлогчоос тэрбумтан төрөх боломж ч байгаагүй. Харин биднийг баялаг бүтээж байхад, шуудай үүрч Монголдоо байлгаж болох төмс сонгино хүнсний ногоо, архи, спирт тамхи гэх мэт цуглуулж мөнгөжсөн, улмаар өмч хувьчлалаас хувь хүртэгчид, үл хөдлөх хөрөнгө, газар наймаачилсан олон арван лиценз эзэмшиж арилжиж худалдсан төрөөс төрсөн тэрбумтан өндөр дүнтэй хадгаламж эзэмшигчид өөрсдийнхөө үйлдсэн булхайг халхавчлах гэсэн хэрэг болов уу. УИХ-аас Банкны системд шинэчлэл хийж нээлттэй ил тод болгох ажлын хэсэг байгуулсан, Монголбанк зээлийн хүүг 2018-2023 онд бууруулахад чиглэсэн стратеги арга хэмжээг төлөвлөн ажиллаж байна. Бид дэлгүүрээс аливаа гутлыг шилж сонгоод төлбөр гүйцэтгэж авдаг. Гутал бол хүний хэрэгцээг хангасан үйлдвэрийн бүтээгдэхүүн. Тэгвэл банкны зээл бол иргэд аж ахуйн нэгж банк хоорондын тохиролцооны бүтээгдэхүүн билээ. Эдийн засагчид аа, Тооцоолж үзнэ үү. Сарын 17-20 хувийн хүүтэйгээр иргэд аж ахуйн нэгжид банкны ямар бүтээгдэхүүн байж болох вэ. Тэгээд ч зээлийн хүүг бүтээгдэхүүний өртөгт шингээхээр тооцоолсон. Зах зээлд бүтээгдэхүүн чанар үнэ өртгөөр өрсөлдөнө. Банк, зээлийн өнөөгийн үйл ажиллагаа нь нийгмийн хөгжил, хуримтлалд ямар ч нөлөөлөлгүй үүсгэн байгуулагчдын эрх ашигт үйлчлэх эсвэл банкийг дампуураад хүргэж байна. Зээлийн олон төрөл байх бөгөөд экспорт-импорт хөрөнгө-оруулалт төсөл хөтөлбөр, жижиг-дунд үйадвэрлэл технологи шинэчлэлт, (инновац) ногоон зээл, орлого олох улмаар үйлдвэрлэл эрхлэх (бага орлоготон, ядууст) зэргээр нэрлэж болно.

Банк санхүүгийн системийн шинэчлэлд эхний ээлжид банкны тухай хуулийг, монгол сэтгэлгээгээр өөрийн орны онцлог хөгжлийн үзэл баримтлал бусад хуультай нягт уяадуулан шинээр боловсруулж мөрдуүлэх, шаардлагатай. Үүний тулд,

Нэгдүгээрт, Төрийн болон Хөгжлийн банк үүсгэн байгуулснаар банк, санхүүгийн шинэчлэлийн эхлэл бөгөөд баялагын санг хөгжлийн банканд, хадгаламжийг төрийн банканд төвлөрүүлж тэдгээрийн хуримтлал аривжуулахад төр засаг зохистой бодлого зохицуулалтаар хамтран ажиллах шаардлагатай.

Хоёрдугаарт, Одооны ажиллаж байгаа арилжааны банкуудад үйл ажиллагаа эрхлэх тусгайлан чиглэл, заавал олгох зээлийн нэр төрөл тогтоож тэдгээрийг нээлттэй хувьцаат компанийн хэлбэрээр олон нийтийн хяналттай засаглалын зарчимд шилжүүлэх өөрчлөлт хийх. Олгох зээлийн тооцоолол үндэслэн богино, урт хугацаатайгаар ашиглах ялгавар тогтоох нь зөв.

Гуравдугаарт, Монголбанк, банкны үйл ажиллагаа эрхлэх зөвшөөрөл олгодог хэрнээ үр дүнд олсон арилжааны банкуудын ашгийг улсын төсөвт төвлөрүүлдэг зохисгүй харилцааг өөрчилж, Монголбанк татан төвлөрүүлж тэдгээрийг тогтвортой ажиллах өөрийн болон нөөц хөрөнгө өсгөхөд зохицуулах хэрэгтэй. Монголбанк арилжааны банкуудын хуримтлал нэгтгэж тэдгээрийг тогтвортой ажиллуулах микро эдийн засгийн үзүүлэлт сайжруулахыг хүлээх бус эрчимжүүлэхэд ашиглахыг төрийн мөнгөний бодлогоор зохицуулна.

Дөрөвдүгээрт, Зээлийн хүү үнийн асуудлаар судлаач, эрдэмтэд олон санал дэвшүүлээд байна. Судлаачдын үзэж байгаагаар өнөөгийн монголчуудын 70 хувь хадгаламжгүй эсвэл 1000 орчим хүнд хадгаламж төвлөрснийг тэмдэглэж байна. 1990-ээд оныг хүртэлх хугацаанд иргэдийн хадгаламжийн дансны тоо 540 мянгад хүрч 800 орчим сая төгрөг хадгалуулсан байв. Энэхүү хадгаламжийн дансны 51.6 хувийг малчид, ажилчид эзэмшдэг жигд үзүүлэлттэй байлаа. Иймд өнөөгийн хадгаламжийн үүсэл бүтцэд судалгаа хийж ОУВС, Сангийн яамны шаардлагаар иргэдийн хадгаламжид 2017 оноос 10 хувийн татвар ногдуулах болсон. Энэхүү хүүг олонхийг хамсарсан жигд өсөлттэй хадгаламжид хэвээр үлдээж, цөөнхийн өндөр дүнтэй хадгаламжид 20-30 хувийн татварын ялгаврыг хэрэгжүүлбэл зохино.

Б.ШҮХЭРТ

/Монгол Улсын эдийн засгийн гавьяат ажилтан/

Үргэлжлэл бий